주택분 종합부동산세율 인상

기획재정부 재산세제과 (☎ 044-215-4313)

주택시장 안정을 위해 주택분 종합부동산세제가 변경됩니다.

① 주택에 대한 종합부동산세율을 인상하였으며, 법인에 대해서는 개인 최고세율이 단일세율로 적용됩니다.

② 조정대상지역 2주택자의 세부담 상한*을 200%에서 300%로 인상하였고, 법인에 대한 세부담 상한을 폐지하였습니다.

* 전년 대비 당해 연도의 「종합부동산세액과 재산세액」의 합산세액 증가 한도

③ 법인에 대한 종합부동산세 과세표준* 산정시 기본공제(6억원)를 폐지하였습니다.

* (주택공시가격의 합계 - 6억원) x 공정시장가액비율(’21년 95%)

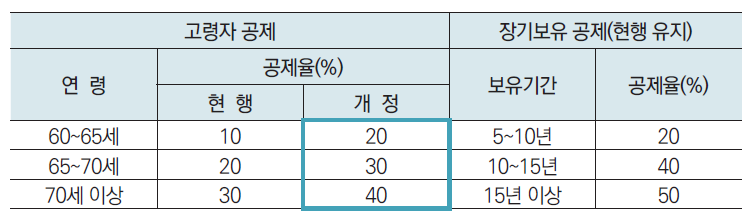

④ 실수요 1주택자의 부담 경감을 위해 1세대 1주택 보유 고령자의 세액공제율(구간별 +10%p↑) 및 합산공제율* 한도(70→80%)를 상향하였습니다.

* 1세대 1주택 보유자 합산공제율 = 고령자 공제율 + 장기보유 공제율

• 추진배경 : 주택시장 안정화

• 주요내용 :

••주택분 종합부동산세율 인상

--현행 : (일반) 0.5∼2.7%, (3주택 이상 및 조정대상지역 2주택) 0.6∼3.2%

--개정 : (일반) 0.6∼3.0%, (3주택 이상 및 조정대상지역 2주택) 1.2∼6.0%, (법인) 3.0%, 6.0%

••세부담 상한 인상

--현행 : (조정대상지역 2주택) 200%

--개정 : (조정대상지역 2주택) 300%, (법인) 세부담 상한 폐지

••법인에 대한 과세표준 산정 시 기본공제 폐지

--현행 : (주택공시가격의 합계-6억원) x 공정시장가액비율(’20년 90%)

--개정 : (법인) : 주택공시가격의 합계 x 공정시장가액비율(’21년 95%)

••1세대 1주택자의 고령자 공제 및 합산공제율 상향

--현행 : (고령자 공제) 10∼30%, (합산공제율 한도) 70%

--개정 : (고령자 공제) 20∼40%, (합산공제율 한도) 80%

• 시행일 : 2021년 1월 1일 이후 종합부동산세 납세의무가 성립하는 분부터 적용

'◆달라지는 주요제도◆ > 2021년부터 달라지는 주요제도' 카테고리의 다른 글

| 타 제조업체의 제조시설을 이용한주류 위탁제조(OEM) 허용 (0) | 2021.04.21 |

|---|---|

| 조미용 주류 주세 과세대상에서 제외 (0) | 2021.04.21 |

| 부가가치세 간이과세 적용대상 확대 (0) | 2021.04.21 |

| 「조세특례제한법」상 세액공제의 이월공제기간 확대 (0) | 2021.04.21 |

| 통합투자세액공제 신설 (0) | 2021.04.21 |